- nové

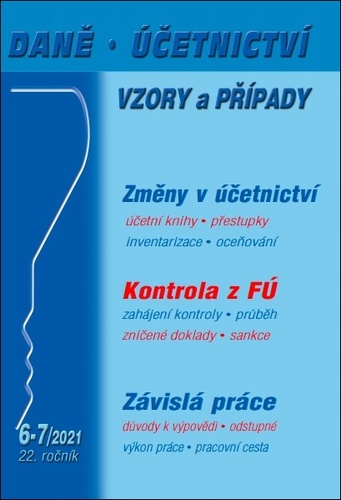

Daně, účetnictví, vzory a případy 6-7/2021

Autor: Eva Dandová; Zdenka Cardová; Zdeněk Burda\\r\\n Závislá práce musí být vykonávána za mzdu, plat nebo odměnu za práci, na náklady a odpověd...

Číst více +

279 Kč

Skladem u dodavatele - dodání 4 dny